¿Qué es el Euribor?

El Euribor (Euro Interbank Offered Rate) es un índice usado por las entidades financieras para calcular los tipos de interés aplicables a los préstamos hipotecarios, en términos generales. Es un índice diario creado por el Banco Central Europeo y publicado en el BOE.

Se trata de una referencia muy utilizada entre los programas de financiación hipotecaria, ya que en función de su evolución los bancos deciden modificar los intereses que cobran por sus préstamos. Esta situación puede afectar a los precios de la vivienda.

- Puede interesarte:

- ¿Que es el euribor?

- Nuevas hipotecas Naranja

¿Cómo influye el Euribor en los precios de la vivienda?

Los bancos ofrecen préstamos para la adquisición de viviendas con diferentes características según el destino que le demos a la propiedad. Por ejemplo, si lo usamos como vivienda permanente, el interés o la cantidad que nos concedan será diferente al que nos ofrezcan para la compra de un inmueble destinado a alquiler vacacional.

Los tipos de interés que aplica el banco al préstamo hipotecario dependen directamente del Euribor en el caso de hipotecas variables o mixtas en su periodo variable. Cuando los valores suben, tan solo hay dos opciones: que el cliente asuma el riesgo o que el banco establezca una cláusula especial para bloquear el precio durante toda la vida del préstamo. Esto afectaría directamente a los precios de la vivienda.

Si los bancos incrementan los intereses aplicables al préstamo hipotecario debido a que el Euribor aumenta, es más complicado que los compradores obtengan sus hipotecas, así que es probable que los vendedores opten por tratar de compensar el aumento del coste hipotecario reduciendo los precios de los inmuebles. Por tanto, un Euribor elevado podría reducir los precios de la vivienda.

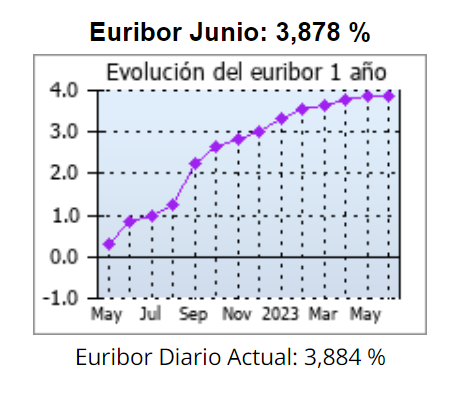

¿Cómo está evolucionando el Euribor?

En los últimos meses, el Euribor ha registrado una tendencia alcista. Esto significa que los intereses aplicables a los préstamos hipotecarios también han aumentado.

Esto perjudicaría directamente al comprador potencial de una vivienda, ya que los bancos se verían obligados a ofrecer préstamos hipotecarios con mayores intereses. Podría tener un efecto negativo sobre los precios de los inmuebles, ya que los compradores podrían pagar más por una casa arriesgándose a una mayor carga financiera.

Conclusiones

En conclusión, el Euribor es el índice que marca el interés aplicable a los préstamos hipotecarios. Su evolución influye directamente en los precios de la vivienda. Si el Euribor baja, los bancos pueden ofrecer préstamos con menores intereses, lo que podría aumentar los precios de los inmuebles. Por otro lado, un Euribor elevado puede provocar una reducción de precios en la vivienda.